Le Prêt à Taux Zéro (PTZ) a été un dispositif mis en place par le gouvernement pour faciliter l’accession à la propriété, en particulier pour les primo-accédants. Ce prêt sans intérêts ni frais de dossier permet de financer une partie de l’achat d’une résidence principale. À partir du 1er avril 2025, ce dispositif connaîtra d’importantes évolutions qui élargissent ses conditions d’éligibilité.

Quels Changements pour le PTZ à Partir du 1er Avril 2025 ?

Les conditions du PTZ évoluent pour répondre à de nouvelles priorités d’accession à la propriété, notamment dans les zones moins urbanisées. À partir du 1er avril 2025, les principaux changements sont les suivants :

- Élargissement géographique : Le PTZ sera désormais accessible partout en France, sans restriction de zone. Ce changement permettra aux futurs acheteurs, qu’ils souhaitent s’installer en ville ou dans des zones rurales, de bénéficier du prêt.

- Élargissement des types de logements éligibles : En plus des appartements dans des immeubles collectifs, les maisons individuelles neuves seront désormais financées par le PTZ. Cela ouvre de nouvelles possibilités pour les primo-accédants, offrant plus de flexibilité dans le choix du type de logement.

- Durée de l’extension : Ces nouvelles conditions s’appliqueront jusqu’au 31 décembre 2027, permettant à ceux qui souhaitent acheter une maison ou un appartement neuf dans cette période de bénéficier de ces conditions élargies.

Les conditions à remplir pour Bénéficier du PTZ.

Bien que le PTZ soit désormais plus accessible, il existe encore des critères à respecter pour en profiter :

- Être primo-accédant : Le PTZ est réservé aux personnes qui achètent leur résidence principale et qui n’ont pas été propriétaires de leur résidence principale au cours des 2 dernières années.

Des exceptions existent pour les personnes en situation de handicap ou pour ceux ayant subi une catastrophe ayant rendu leur logement inhabitable.

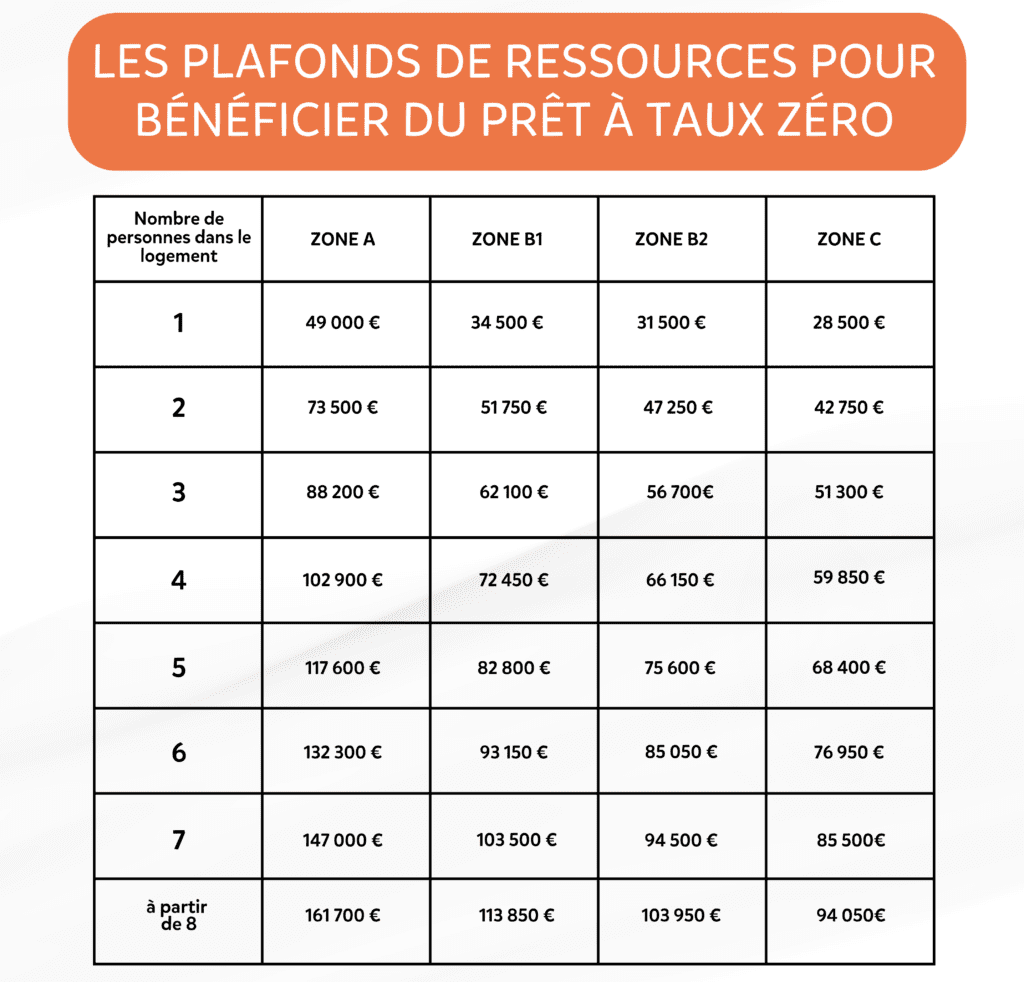

- Plafonds de revenus : Les revenus des demandeurs doivent être inférieurs à un certain seuil, qui varie en fonction de la zone géographique où se trouve le logement et du nombre de personnes qui y vivront. Les revenus pris en compte sont ceux de l’année N-2.

- Financement partiel de l’achat : Le PTZ peut couvrir jusqu’à 50 % du coût total du bien, dans une limite de 180 000 euros selon le type de projet immobilier. Le reste du financement devra être couvert par un ou plusieurs prêts supplémentaires, tels que des prêts bancaires classiques.

En résumé, à compter du 1er avril 2025, le Prêt à Taux Zéro subira des modifications majeures. L’extension géographique permettra aux futurs propriétaires d’en bénéficier partout en France et l’éligibilité des maisons individuelles neuves élargira encore les choix disponibles. Pour en profiter, il faudra être primo-accédant, respecter des plafonds de revenus et financer une partie de l’achat par d’autres prêts. Ces changements visent à rendre l’accession à la propriété plus accessible, notamment dans les zones rurales.

ça vous intéresse ? Vous avez des questions ?

Nos conseillers sont à votre disposition…

Dinoowi, toujours à vos côtés !